ניוזלטר לסוכנות וסוכנים שלא מחכים לחדשות

02.03.2026

סיכום שבועי (23.2-27.2): חוסר כיוון ולחצי אינפלציה

השבוע החולף בוול סטריט התאפיין בהמשך התנודתיות ובהיעדר כיוון ברור, כאשר השוק מתמחר מחדש את סביבת המאקרו ואת דוחות הטכנולוגיה. השפעות פרוץ המלחמה והתקיפה באיראן במהלך סוף השבוע טרם באו לידי ביטוי בשווקים, שכן טרם התקיים מסחר מאז האירועים. בסיכום שבועי, הדאו ג'ונס ירד ב-1.3%, הראסל 2000 השיל 1.2%, הנאסד"ק ירד ב-0.9%, וה-S&P 500 נסוג ב-0.4%.

השבוע החולף בוול סטריט התאפיין בהמשך התנודתיות ובהיעדר כיוון ברור, כאשר השוק מתמחר מחדש את סביבת המאקרו ואת דוחות הטכנולוגיה. השפעות פרוץ המלחמה והתקיפה באיראן במהלך סוף השבוע טרם באו לידי ביטוי בשווקים, שכן טרם התקיים מסחר מאז האירועים. בסיכום שבועי, הדאו ג'ונס ירד ב-1.3%, הראסל 2000 השיל 1.2%, הנאסד"ק ירד ב-0.9%, וה-S&P 500 נסוג ב-0.4%.

-

מאקרו ואינפלציה: מדד המחירים ליצרן (PPI) לינואר הצביע על עלייה של 0.8% (כפול מהתחזיות). למרות זאת, שוק איגרות החוב רשם ראלי ביום שישי, ששלח את תשואת האג"ח ל-10 שנים לשפל של יותר מארבעה חודשים - 3.96%.

-

רוטציה סקטוריאלית: הכסף זורם למגננה. סקטור התשתיות זינק השבוע ב-3.0%, מוצרי צריכה בסיסיים הוסיף 2.7%, ושירותי הבריאות עלה ב-2.2%. מנגד, סקטור הפיננסים השיל 2.0% וסקטור הטכנולוגיה היה החלש ביותר עם ירידה של 2.2%.

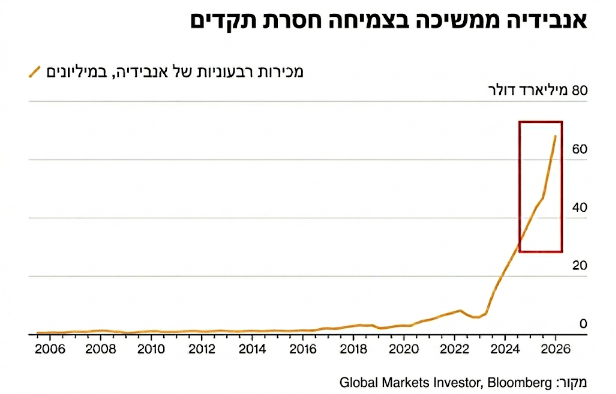

עונת הדו"חות: אנבידיה מכה את התחזיות - המניה צונחת

הדו"ח של אנבידיה ריכז את מרב העניין, והציג מספרים פנומנליים, אך השוק בחר להתמקד בסיכונים:

- מספרי שיא: החברה רשמה את הרבעון הטוב בתולדותיה עם הכנסות של 68.1 מיליארד דולר (זינוק של 73% לעומת אשתקד), מונעות מעלייה של 75% במכירות חוות השרתים (Data center).

- רווחיות ותחזית: אנבידיה הציגה רווח למניה של 1.76 דולר (GAAP), שולי רווח גולמי עצומים של 75%, ותזרים מזומנים חופשי של 34.9 מיליארד דולר. החברה גם סיפקה תחזית חזקה ל-Q1 בגובה 78 מיליארד דולר (גם בהנחה של אפס הכנסות מסין).

- תגובת המניה: למרות התוצאות, המניה צנחה ב-5% ביום המסחר שלאחר מכן (לאחר שזינקה ב-3.5% במסחר המאוחר).

- סיבות למימוש: המשקיעים מתמקדים כעת בסיכונים - התקדמות של יצרניות שבבים סיניות, חוסר ודאות לגבי מכסים, ושאלות פתוחות לגבי השפעות השיבוש הטכנולוגי (Disruption) שמייצר ה-AI בטווח הארוך. המסקנה - כשהציפיות בשמיים, גם תוצאות שיא עלולות לא להספיק כדי לדחוף את המניה קדימה. סיפור הצמיחה חזק, אך סבלנות המשקיעים עומדת למבחן.

תמונת מאקרו של עונת הדו"חות (Q4): צמיחה חזקה, אך פחות הפתעות

מבט רחב יותר על עונת הדו"חות הנוכחית שמגיעה לישורת האחרונה חושף מגמה מעורבת

- לקראת סיום: 96% מחברות ה-S&P 500 כבר פרסמו את תוצאותיהן לרבעון הרביעי.

- צמיחה דו-ספרתית עקבית: שיעור צמיחת הרווחים המשולב של מדד ה-S&P 500 עומד על 14.2%. זהו הרבעון החמישי ברציפות בו נרשמת צמיחה דו-ספרתית ברווחי המדד.

- פחות מכים את התחזיות: למרות הצמיחה, רק 73% מהחברות דיווחו על הפתעה חיובית בשורת הרווח (EPS) ו-73% על הפתעה בהכנסות. שיעור ההפתעות ברווח נמוך מהממוצע של 5 השנים האחרונות (78%) ו-10 השנים האחרונות (76%).

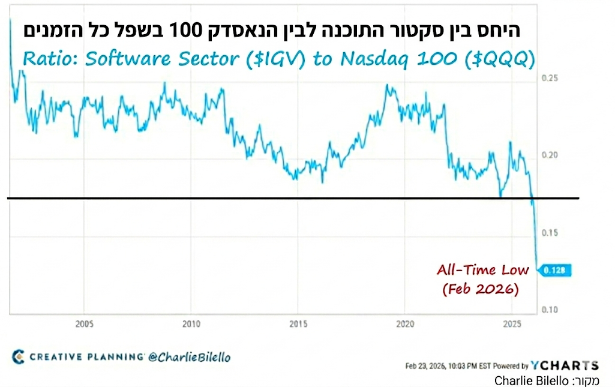

טכנולוגיה ותוכנה: חולשה ביחס לנאסד"ק

הירידות באנבידיה משכו מטה את סקטור הטכנולוגיה כולו שירד ב-2.2%, אך מוקד הכאב האמיתי נמצא בחברות התוכנה המסורתיות:

הירידות באנבידיה משכו מטה את סקטור הטכנולוגיה כולו שירד ב-2.2%, אך מוקד הכאב האמיתי נמצא בחברות התוכנה המסורתיות:

- שפל כל הזמנים: העוצמה היחסית של סקטור התוכנה (הנמדד על ידי תעודת הסל IGV, הקיימת מ-2001) לעומת מדד הנאסד"ק 100 (QQQ) התרסקה השנה והגיעה לשפל היסטורי.

- פער תשואות חריג: בעוד שמדד הנאסד"ק 100 עלה ב-39% בשנתיים האחרונות, תעודת הסל של סקטור התוכנה (IGV) רשמה ירידה של 9%. איתות לכך שתקציבי ה-IT מוסטים מתוכנות מסורתיות לטובת תשתיות חומרה ו-AI.

השבוע הקרוב (2-6 במרץ 2026):

- שני: מדד מנהלי הרכש (ISM) במגזר היצרני.

- רביעי: דו"ח התעסוקה המוקדם של ADP, מדד מנהלי הרכש (ISM) במגזר הלא-יצרני, ונתוני הזמנות מפעלים.

- חמישי: נתוני פריון ועלויות עבודה, מחירי יבוא ויצוא, ותביעות אבטלה שבועיות.

- שישי: דו"ח התעסוקה הממשלתי ושיעור האבטלה. הדוח יבחן האם התוספת המפתיעה של 130,000 משרות בינואר נמשכה גם בפברואר. בנוסף יפורסמו נתוני מכירות קמעונאיות, מלאי עסקי ואשראי צרכנים.

הבורסה בת"א סיכמה שבוע שלילי - ת"א 35 נחלש השבוע ב-2.5%, ת"א 125 איבד 3%, ת"א בנקים נסוג ב-2.3%, ת"א ביטוח נפל ב-6.7% ות"א נדל"ן נחלש ב-6.5%. נקסט ויז'ן קפצה השבוע ב-7.8% והובילה את מדד ת"א 35.

בסיכום חודש פברואר - ת"א 35 עלה ב-3.1%, ת"א 125 הוסיף לערכו 2%, ת"א בנקים התחזק ב-1.5%, ת"א ביטוח קפץ ב-7.4%. בצד השלילי - ת"א נדל"ן נסוג החודש ב-0.5% ות"א תקשורת וטכנולוגיות מידע צנח ב-16.2% על רקע חששות מפני השפעות שליליות של AI על הנחיצות בתוכנות של חברות תוכנה קיימות. מניית נקסט ויז'ן הובילה את העליות גם בחישוב חודשי, עם זינוק של 28.3%. בצד השלילי מתייצבת אורמת טכנולוגיות, שאיבדה 14.7% מערכה במהלך החודש.

שער הדולר היציג נקבע ברמה של 3.12 שקלים.

בנק ישראל הותיר את הריבית ללא שינוי - על 4%

הוועדה המוניטרית של בנק ישראל הותירה את הריבית על כנה, לאחר שתי הורדות רצופות של 0.25%. הוועדה המוניטרית ציינה את הסיכונים הביטחוניים והצורך ביציבות למרות הירידה באינפלציה ל-1.8%, ונתוני הצמיחה החזקים לרבעון הרביעי (4%).

דוחות כספים בולטים השבוע:

- יום רביעי 4/3- בנק לאומי

- יום חמישי 5/3- הבורסה לניירות ערך, בנק פועלים

בורסות אירופה שברו שיאים בדרכן לרצף העליות החודשי הארוך ביותר מאז שנת 2013, הודות לביקושים מצד משקיעים המחפשים אלטרנטיבה לשוק המניות בארה"ב וזאת למרות הטלת מכס עולמי חדש של 10% מצד טראמפ. מדד הדאקס הגרמני עלה השבוע ב-0.1% וב-4% בפברואר, מדד הקאק הצרפתי עלה ב-0.77% ובמעל 6% בפברואר ומדד הירוסטוקס 50 אמנם ירד השבוע ב-0.02% אבל בסיכום חודשי עלה ב-4%.

האטה באינפלציה בגוש היורו

- האינפלציה בגוש היורו האטה לרמה של 1.7% בחודש שעבר לעומת 2.5% בדצמבר. ברחבי האיחוד האירופי כולו האטה האינפלציה מ-2.3% בדצמבר ל-2% בינואר.

בריטניה

- מניית רולס-רויס נסחרה ברמתה הגבוהה מעולם, לאחר שיצרנית מערכות התעופה והחלל ורכבי הפאר הבריטית הודיעה על תוכנית לקנייה חוזרת של מניות בהיקף של עד 9 מיליארד ליש"ט (12 מיליארד דולר) עד 2028, התוכנית הגדולה מסוגה בתולדות החברה ואחת הגדולות ביותר בתולדות המגזר העסקי בבריטניה. רולס-רויס גם העלתה את מרכז טווח היעד לרווח התפעולי השנתי מ-3.75 מיליארד ליש"ט ל-5.05 מיליארד ליש"ט, על רקע זינוק בהזמנות למנועי מטוסים ולמערכות חשמל המיועדות למרכזי נתונים.

- מניית HSBC, הבנק הגדול ביותר באירופה, דיווח על רווח לפני מס גבוה מתחזיותיו לשנת 2025 — 29.9 מיליארד דולר, לעומת צפי ל-28.9 מיליארד דולר.

בורסות אסיה סגרו שבוע במגמה חיובית כאשר מעל כולם בולטת הבורסה ביפן שמשיכה לשבור שיאים ואף חצתה את רף 59 אלף הנקודות לראשונה בהיסטוריה. המגמה החיובית ביפן זכתה לכינוי "מסחר טקאיצ'י", על שם ראש הממשלה סאנה טקאיצ'י שמובילה מדיניות ידידותית לשווקים. טאקיצ'י מינתה לבנק המרכזי של יפן שני חברי דירקטוריון חדשים, שמחזיקים בעמדה יונית התואמת את גישתה של המנהיגה. בסיכום שבועי מדד הניקיי היפני עלה ב-3.56% ובחודש פברואר במעל 11%, מדד שנגחאי הסיני עלה בכ-2% ובמעל 3.5% בפברואר.

אירועים בולטים

- הבנק המרכזי של סין הותיר את הריבית ללא שינוי. ריבית הפריים על הלוואות לשנה (LPR) נותרה ברמה של 3% בעוד שהריבית על הלוואות לחמש שנים נותרה ברמה של 3.5%.

מי ייתן ולוחמינו האמיצים יפעלו בעוז, ישיגו את מטרתם במערכה, וישובו כולם הביתה בשלום.

דסק סוכנים

א'-ה' 14:00-09:00 |074-7811201 | Agents@more.co.il

א'-ה' 14:00-09:00 |074-7811201 | Agents@more.co.il

סקירה זאת נועדה למטרות אינפורמטיביות בלבד. אין בסקירה כדי להוות הצעה להשקעה ו/או רכישת ניירות ערך והיא אינה מהווה "הצעה לציבור" או "מכירה לציבור" מסוג כלשהו. כמו כן, אין בסקירה כדי להוות תחליף לייעוץ/שיווק השקעות המתחשב בנתוניו וצרכיו המיוחדים של כל אדם. הסקירה נערכה לשם הצגה תמציתית בלבד של המידע הכלול בה, והיא אינה ממצה או מתיימרת להקיף את מלוא הנתונים אודות הנושאים הנסקרים במסגרתה. למען הסר ספק מובהר, כי הסקירה נכונה למועד כתיבתה, המידע הכלול בסקירה עלול להתעדכן ולהשתנות בתכיפות והחברה אינה מתחייבת לעדכן או לשנות נתונים ו / או הערכות שנכללו בה. החברה או חברות בשליטתה או מי מעובדיהן, נושאי המשרה בהן או בעלי השליטה בקבוצה לא יישאו באחריות לנזק, הפסד או הוצאה שעלולים להיגרם כתוצאה מהסתמכות על האמור בסקירה זאת. כל הזכויות שמורות למור בית השקעות.